Pri neuhradení záväzkov môžu podnikatelia prísť o odpočítanú DPH. Ako funguje nový mechanizmus DPH od roku 2023, sa dočítate v článku.

Do roku 2021 boli podnikatelia zvyknutí, že právo na odpočítanie DPH zaplatenej v cene nakúpeného tovaru či služieb vzniká nezávisle od úhrady protihodnoty. Podľa §25a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o dani z pridanej hodnoty“) mal možnosť dodávateľ od roku 2021 opraviť základ dane pri úplnom alebo čiastočnom nezaplatení protihodnoty (pohľadávky) za dodaný tovar alebo služby, pričom o vrátenie DPH požiadal štát. Odberateľ mal povinnosť vrátiť odpočítanú daň len za predpokladu, že obdržal doklad o oprave základu dane od dodávateľa. Dodávateľ mal v lehote na podanie daňového priznania vyhotoviť a odoslať opravný doklad odberateľovi. Ak dodávateľ vykonal opravu základu dane z dôvodu nevymožiteľnej pohľadávky, odberateľ, ktorému dodal tovar alebo službu, opravil odpočítanú daň.

Od roku 2023 sa novelou zákona o dani z pridanej hodnoty zavádza povinnosť opravy odpočítanej dane zo strany odberateľa u čiastočne alebo úplne nezaplatenom záväzku po jeho (určenej) lehote splatnosti. Oprava odpočítanej dane u odberateľa pritom po novom nie je viazaná na doručenie dokladu o oprave základu dane od dodávateľa. Nový postup je definovaný v § 53b ods. 1 zákona o dani z pridanej hodnoty. Podnikatelia (platitelia DPH), ktorí nechcú prísť o odpočítanú DPH, musia od roku 2023 dôkladne sledovať splatnosť svojich záväzkov. Cieľom novely zákona o dani z pridanej hodnoty je prispieť k zlepšeniu platobnej disciplíny v obchodných vzťahoch.

Zmenou neprešlo len zdaňovanie neuhradených záväzkov, ale i definícia nevymožiteľnej pohľadávky z pohľadu dodávateľa. Ďalšie podrobnosti o zmene zákona o dani z pridanej hodnoty sa dočítate v článku Novela zákona o DPH od roku 2023 a 2024.

Článok sa ďalej venuje zdaňovaniu neuhradených záväzkov po lehote splatnosti viac ako 100 dní podľa ustanovení zákona o dani z pridanej hodnoty.

Zdaňovaniu neuhradených záväzkov z pohľadu zákona o dani z príjmov sa venujeme v článku Pripočítateľné položky a neuhradené záväzky.

Kedy je odberateľ povinný opraviť odpočítanú daň od roku 2023?

Podľa § 53b zákona o dani z pridaj hodnoty je platiteľ DPH (odberateľ) povinný opraviť (vrátiť) odpočítanú DPH na vstupe:

- z čiastočne alebo úplne nezaplateného záväzku v tom zdaňovacom období, v ktorom uplynulo 100 dní odo dňa splatnosti záväzku,

- z čiastočne alebo úplne nezaplateného záväzku, ak neuplynulo 100 dní odo dňa splatnosti záväzku, ale odberateľ obdržal opravný doklad od dodávateľa vyhotovený podľa §25a ods. 7 písm. a) zákona o dani z pridanej hodnoty (napr. z dôvodu konkurzu, oddlženia, reštrukturalizácie, atď.), a to v tom zdaňovacom období, kedy dostal opravný doklad, t. j. odberateľ nečaká na opravu odpočítanej dane až do momentu, kedy uplynie 100 dní odo dňa splatnosti čiastočne alebo úplne neuhradeného záväzku.

Odberateľ je povinný vrátiť DPH v rozsahu, v akom za dodanie tovaru alebo služby nezaplatil, t. j. buď z celej hodnoty záväzku alebo len z jej časti, ak bol záväzok uhradený čiastočne. Uvedené sa týka dodaní, u ktorých má povinnosť platiť daň dodávateľ podľa § 69 ods. 1 zákona o dani z pridanej hodnoty. Oprava odpočítanej dane z neuhradených záväzkov sa nevzťahuje na záväzky, ktoré sú v režime prenesenia daňovej povinnosti (tuzemského samozdanenia) podľa § 69 ods. 12 zákona o DPH (napr. dodanie stavebných prác). Zdaňovanie čiastočne alebo úplne neuhradených záväzkov sa týka len dodaní tovarov a služieb na území SR.

Pri oprave odpočítanej dane sa zohľadní skutočnosť, či si odberateľ odpočítal daň v plnej výške, alebo len pomerne. Pomerné odpočítanie dane uplatňuje napríklad podnikateľ, ktorý sa okrem činností, z ktorých mu vzniká daňová povinnosť zaoberá aj poskytovaním plnení oslobodených od dane. U plnení oslobodených od dane nemá podnikateľ nárok na odpočítanie dane, a teda uplatní pomerné odpočítanie dane koeficientom, tzn. odpočíta daň len vo výške, ktorá zodpovedá pomeru plnení s možnosťou odpočítania dane ku všetkým plneniam. Ak podnikateľ odpočítal daň pomerne a má povinnosť opraviť odpočítanú daň, vráti daň najviac do výšky odpočítanej dane (t. j. pri oprave použije spravidla rovnaký koeficient, aký použil pri odpočítaní DPH s výnimkou situácie, ak nastáva oprava odpočítanej dane medzi rokmi po prepočte ročným koeficientom).

Opraviť odpočítanú daň má za povinnosť len odberateľ, ktorý je platiteľom DPH podľa § 4 (registrácia tuzemskej osoby), § 4a (skupinová registrácia) alebo § 5 (registrácia zahraničnej osoby) zákona o dani z pridanej hodnoty. Daňové subjekty registrované pre DPH podľa § 7 (osoby, ktoré nadobúdajú tovar z iných členských štátov) alebo § 7a zákona o dani z pridanej hodnoty (osoby, ktoré prijímajú alebo dodávajú služby z/do iného členského štátu) neopravujú odpočítanú daň z neuhradených záväzkov.

Opravný doklad na vrátenie DPH z neuhradeného záväzku po 100 dňoch od jeho splatnosti si odberateľ vystavuje interne (jednostranne).

Oprava odpočítanej dane sa vzťahuje aj na dodania realizované v roku 2022

Zdanenie neuhradených záväzkov sa týka aj dodaní tovarov alebo služieb uskutočnených v roku 2022, u ktorých uplynie 100 dní odo dňa splatnosti po 31.12.2022 (t. j. od 01.01.2023 a neskôr).

V nasledovnej tabuľke uvádzame rozsah splatností a obdobie, v ktorom je odberateľ povinný opraviť odpočítanú daň, ak záväzok čiastočne alebo úplne neuhradil.

| Obdobie splatnosti záväzku | Zdaňovacie obdobie, v ktorom je odberateľ povinný opraviť odpočítanú DPH z neuhradeného záväzku | |

| Mesiac | Štvrťrok | |

| 22.09.2022 – 22.10.2022 | január 2023 | 1. štvrťrok 2023 |

| 23.10.2022 – 19.11.2022 | február 2023 | |

| 20.11.2022 – 20.12.2022 | marec 2023 | |

| 21.12.2022 – 19.01.2023 | apríl 2023 | 2. štvrťrok 2023 |

| 20.01.2023 – 19.02.2023 | máj 2023 | |

| 20.02.2023 – 21.03.2023 | jún 2023 | |

| 22.03.2023 – 21.04.2023 | júl 2023 | 3. štvrťrok 2023 |

| 22.04.2023 – 22.05.2023 | august 2023 | |

| 23.05.2023 – 21.06.2023 | september 2023 | |

| 22.06.2023 – 22.07.2023 | október 2023 | 4. štvrťrok 2023 |

| 23.07.2023 – 21.08.2023 | november 2023 | |

| 22.08.2023 – 21.09.2023 | december 2023 | |

Pri neuhradených záväzkoch so splatnosťou do 21.09.2022 nemá odberateľ povinnosť vrátiť odpočítanú DPH späť do štátneho rozpočtu (za predpokladu, že mu nebol doručený doklad o oprave základu dane od dodávateľa).

Postup po úhrade záväzku, pri ktorom došlo k oprave odpočítanej dane (tzv. oprava opravenej odpočítanej dane) od roku 2023

V prípade, že dôjde k úhrade záväzku, pri ktorom sa vykonala oprava odpočítanej dane (t. j. odberateľ vrátil DPH z dôvodu, že záväzok nebol uhradený ani po 100 dňoch od jeho splatnosti), postupuje odberateľ podľa § 53b ods. 4 zákona o dani z pridanej hodnoty.

Odberateľ má právo vykonať opravu opravenej odpočítanej dane v tom zdaňovacom období, v ktorom:

- došlo k úplnému alebo čiastočnému zaplateniu za dodanie tovaru alebo služby, a to vo výške zodpovedajúcej sume protihodnoty, ktorá bola zaplatená za dodanie tovaru alebo služby, ak platiteľ do uplynutia lehoty na podanie daňového priznania za toto zdaňovacie obdobie nedostal opravný doklad podľa § 25a ods. 7 písm. a) ZDPH, alebo

- platiteľ dostal opravný doklad podľa § 25a ods. 7 písm. b) zákona o dani z pridanej hodnoty od dodávateľa po tom, čo nastala akákoľvek skutočnosť, na základe ktorej bol dodávateľ povinný vykonať opravu zníženého základu dane podľa § 25a ods. 6 zákona o dani z pridanej hodnoty, a to vo výške zodpovedajúcej sume protihodnoty, ktorá bola zaplatená za dodanie tovaru alebo služby.

Ak odberateľ po vrátení DPH zaplatí záväzok po splatnosti, má opäť právo daň odpočítať.

Vykázanie opravy odpočítanej dane a opravy opravenej odpočítanej dane v daňovom priznaní k DPH a v kontrolnom výkaze k DPH od roku 2023

Odberateľ v daňovom priznaní k DPH opravu odpočítanej dane uvedie na riadku 29 (+/-). So znamienkom + uvedie hodnotu DPH, ktorú v príslušnom zdaňovacom období opravuje (vracia), pretože záväzok včas neuhradil. So znamienkom (–) v daňovom priznaní vykáže hodnotu DPH, pri ktorej má opätovne nárok na odpočítanie z dôvodu, že záväzok zaplatil.

Opravu odpočítanej DPH odberateľ vykáže v zmysle § 78a ods. 2 písm. e) zákona o dani z pridanej hodnoty aj v kontrolnom výkaze, a to v časti C.2. V časti C.2. vykáže odberateľ údaje z prijatého opravného dokladu od dodávateľa, ak mu bol doručený alebo uvedie údaje z opravy odpočítanej dane podľa § 53b zákona o dani z pridanej hodnoty. Pri oprave odpočítanej dane uvádza do kontrolného výkazu nasledovné údaje:

- identifikačné číslo pre daň dodávateľa (tzv. IČ DPH),

- poradové číslo faktúry o dodaní tovaru alebo služby, ktorého sa oprava týka,

- sumu, o ktorú sa opravila odpočítaná daň,

- sadzbu dane.

Podľa metodického pokynu do poradového čísla opravnej faktúry alebo opravného dokladu uvedie „0“.

V rovnakej sekcii kontrolného výkazu bude odberateľ vykazovať aj opravu už opravenej odpočítanej DPH (v situácii, keď uhradí záväzok, z ktorého v minulosti vrátil odpočítanú DPH).

V prípade, ak v rámci jedného zdaňovacieho obdobia bol neuhradený záväzok po splatnosti viac ako 100 dní a súčasne došlo k jeho úhrade (po viac ako 100 dňoch odo dňa splatnosti), vykáže sa táto situácia v kontrolnom výkaze v dvoch samostatných zápisoch, t. j. v riadku 7 sekcie C.2. bude hodnota DPH vykázaná najskôr so znamienkom (–) a v ďalšom zápise so znamienkom (+).

O oprave odpočítanej dane a oprave opravenej odpočítanej dane je v zmysle § 70 zákona o dani z pridanej hodnoty odberateľ povinný viesť podrobné záznamy podľa jednotlivých zdaňovacích období.

Príklady na vykázanie opravy odpočítanej dane v daňovom priznaní k DPH a v kontrolnom výkaze

Príklad na vykázanie opravy opravenej odpočítanej dane v daňovom priznaní k DPH a v kontrolnom výkaze – neuhradený záväzok

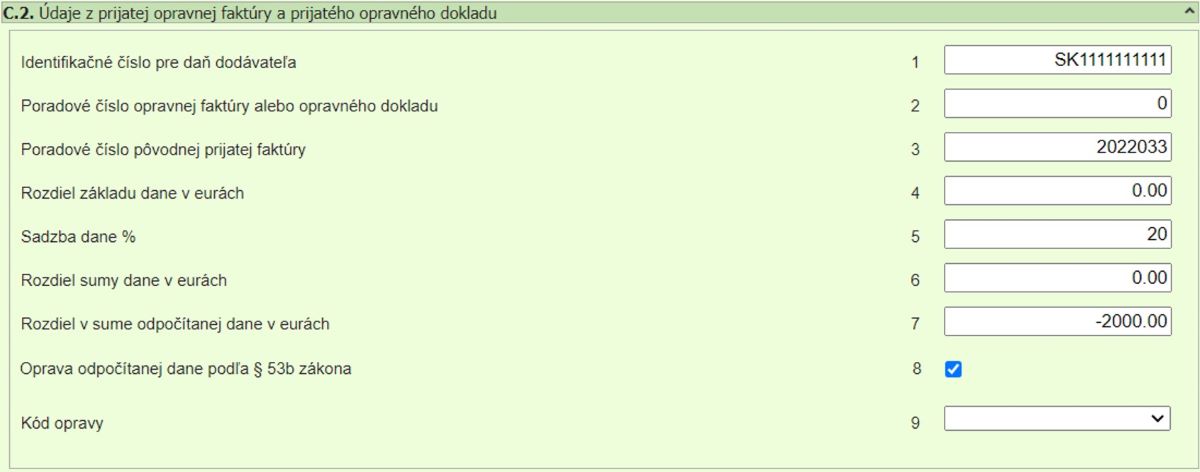

Dodávateľ Alfa s. r. o. (pridelené IČ DPH v tvare SK1111111111) dodal dňa 16. novembra 2022 služby odberateľovi Beta s. r. o. v hodnote 10 000 eur bez DPH. Hodnota DPH na faktúre č. 2022033 bola 2 000 eur. Záväzok v celkovej hodnote 12 000 eur bol splatný dňa 30. novembra 2022. Odberateľ Beta s. r. o. si dňa 16. novembra 2022 uplatnil nárok na odpočítanie DPH v celej výške. Beta s. r. o. však svoj záväzok voči Alfa s. r. o. neuhradila.

Spoločnosť Beta s. r. o. musí sledovať ku koncu každého zdaňovacieho obdobia, či záväzok voči spoločnosti Alfa s. r. o. nie je po splatnosti dlhšie ako 100 dní. Dňa 11.03.2023 musí odberateľ opraviť odpočítanú DPH v hodnote 2 000 eur, a to na základe interne vystaveného dokladu.

V daňovom priznaní k DPH za zdaňovacie obdobie marec 2023, resp. za 1. štvrťrok 2023 vykáže opravu odpočítanej dane odberateľ nasledovne:

V kontrolnom výkaze k DPH za zdaňovacie obdobie marec 2023, resp. 1. štvrťrok 2023 vykáže opravu odpočítanej dane odberateľ nasledovne:

Príklad na vykázanie opravy opravenej odpočítanej dane v daňovom priznaní k DPH a v kontrolnom výkaze – neuhradený záväzok a následná úhrada

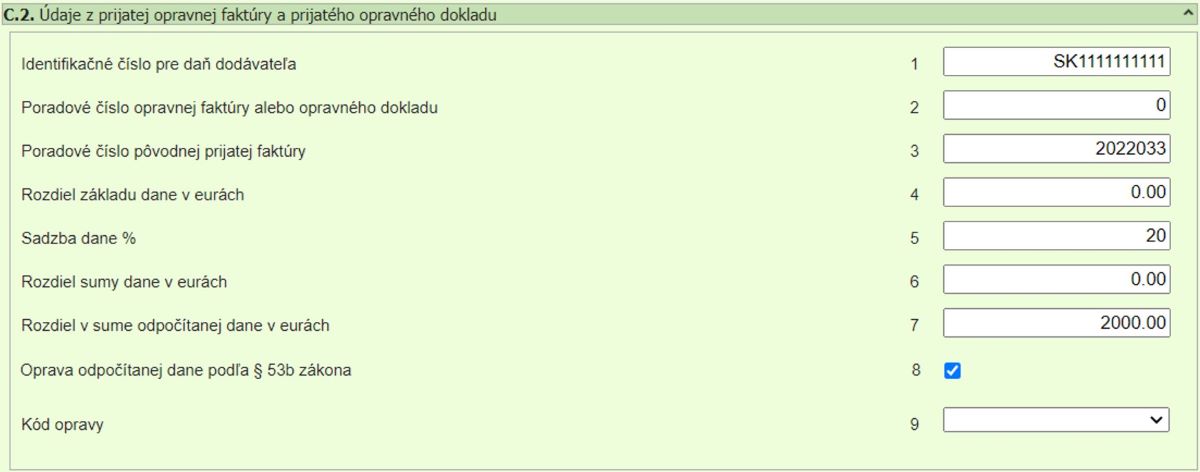

Dodávateľ Alfa s. r. o. (pridelené IČ DPH v tvare SK1111111111) dodal dňa 16. novembra 2022 služby odberateľovi Beta s. r. o. v hodnote 10 000 eur bez DPH. Hodnota DPH na faktúre č. 2022033 bola 2 000 eur. Záväzok v celkovej hodnote 12 000 eur bol splatný dňa 30. novembra 2022. Odberateľ Beta s. r. o. si dňa 16. novembra 2022 uplatnil nárok na odpočítanie DPH v celej výške. Beta s. r. o. svoj záväzok voči Alfa s. r. o. uhradila dňa 16. júna 2023 v plnej výške.

Spoločnosť Beta s. r. o. musí sledovať ku koncu každého zdaňovacieho obdobia, či záväzok voči spoločnosti Alfa s. r. o. nie je po splatnosti dlhšie ako 100 dní. Dňa 11.03.2023 musí odberateľ opraviť odpočítanú DPH v hodnote 2 000 eur. Urobí tak spôsobom, ktorý sme popísali v predchádzajúcej časti článku.

Vzhľadom na to, že k úhrade záväzku došlo v júni 2023, spoločnosť Beta s. r. o. vykáže opravu opravenej odpočítanej dane v daňovom priznaní k DPH za zdaňovacie obdobie jún 2023, resp. za 2. štvrťrok 2023. Interne vystaví ďalší opravný doklad s dátumom 16.06.2023. V daňovom priznaní k DPH vykáže opravu opravenej dane nasledovne:

V kontrolnom výkaze k DPH za zdaňovacie obdobie jún 2023, resp. za 2. štvrťrok 2023 vykáže opravu opravenej odpočítanej dane odberateľ nasledovne:

Odberateľ Beta s. r. o. si opätovne uplatní nárok na odpočítanie dane.

Účtovanie opravy odpočítanej dane

Účtovanie opravy odpočítanej dane a opravy opravenej odpočítanej dane si môže účtovná jednotka určiť vo svojej internej smernici. Oprava odpočítanej dane sa účtuje na účte 343 – Daň z pridanej hodnoty, pričom je vhodné, najmä z praktického hľadiska, analyticky odlíšiť „bežný“ nárok na odpočítanie dane a nárok na odpočítanie dane, ktorá v minulosti podliehala oprave podľa § 53b zákona o dani z pridanej hodnoty. Účtovná jednotka môže pri oprave odpočítanej dane použiť predkontáciu 343.220/343.120, kde 343.220 predstavuje nárok na odpočítanie dane podľa § 53b a 343.120 nárok na odpočítanie dane podľa § 49. Opravu opravenej odpočítanej dane zaúčtuje opačným zápisom, t. j. (-) 343.220/343.120.

Spôsob účtovania závisí aj od konkrétneho účtovného softvéru, v ktorom sa vedie účtovníctvo spoločnosti.

Postup, ako vykonať opravu odpočítanej dane alebo opravu opravenej odpočítanej dane v praxi

Podnikateľ, resp. jeho účtovník pri oprave odpočítanej dane podľa § 53b zákona o dani z pridanej hodnoty postupuje nasledovným spôsobom:

- k poslednému dňu zdaňovacieho obdobia je potrebné si vyfiltrovať záväzky po splatnosti viac ako 100 dní, pričom podľa dátumu splatnosti sa musí určiť deň, na ktorý pripadá 100. deň po splatnosti záväzku,

- vybrať záväzky:

- u ktorých má povinnosť platiť daň dodávateľ (nepatria sem záväzky, kde sa uplatnil prenos daňovej povinnosti) a

- z ktorých si odberateľ uplatnil nárok na odpočet (vylúčia sa záväzky, u ktorých nebola DPH odpočítaná, či už z dôvodu, že nevznikol nárok na odpočítanie dane alebo z dôvodu, že DPH nebola v súvislosti so záväzkom účtovaná vôbec),

- prostredníctvom interného dokladu zaúčtovať opravu odpočítanej dane, a to v rozsahu, v akom je záväzok neuhradený, pričom je nevyhnutné zohľadniť aj pomerné odpočítanie dane,

- skontrolovať, či sa oprava odpočítanej dane vykázala v daňovom priznaní k DPH a v kontrolnom výkaze k DPH v správnej výške, správnym spôsobom a v správnom zdaňovacom období.

Podnikateľ, resp. jeho účtovník pri oprave opravenej odpočítanej dane podľa § 53b zákona o dani z pridanej hodnoty postupuje nasledovným spôsobom:

- k poslednému dňu zdaňovacieho obdobia je potrebné vyfiltrovať záväzky, ktoré boli zaplatené v príslušnom zdaňovacom období a v predchádzajúcich mesiacoch bola vykonaná oprava odpočítanej dane,

- prostredníctvom interného dokladu zaúčtovať opravu opravenej odpočítanej dane, a to v rozsahu, v akom je záväzok uhradený,

- skontrolovať, či sa oprava opravenej odpočítanej dane vykázala v daňovom priznaní k DPH a v kontrolnom výkaze k DPH v správnej výške, správnym spôsobom a v správnom zdaňovacom období.

Náš tip: Prehľad v záväzkoch či účtovanie v súlade s platnou legislatívou vám uľahčí kvalitný účtovný softvér. OMEGA od spoločnosti KROS za vás vytvorí aj účtovnú závierku alebo daňové priznanie k DPH. Myslí tiež na digitalizáciu. Ponúka automatické spracovanie faktúr aj bločkov a v Digitálnej kancelárii budete mať všetko pokope na jednom mieste.

Prečítajte si celý článok na: https://www.podnikajte.sk/dan-z-pridanej-hodnoty/zdanovanie-neuhradenych-zavazkov-2023 © Podnikajte.sk